ธุรกิจประกันภัยไทยกำลังเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างครั้งสำคัญ จากแรงผลักดันของพฤติกรรมผู้บริโภคยุคใหม่ที่เปลี่ยนไปโดยสิ้นเชิง ประกอบกับเทคโนโลยีดิจิทัลที่เข้ามามีบทบาทในการกำหนดทิศทางของตลาด ในเวทีเสวนาธุรกิจประกันภัยล่าสุด Insure X Forum 2025 จัดโดย Priceza Money ผู้บริหารระดับสูงจากบริษัทประกันภัยและฟินเทคได้ร่วมวิเคราะห์ถึงแนวโน้มสำคัญที่จะกำหนดอนาคตอุตสาหกรรม โดยชี้ว่าโมเดลธุรกิจต้องเปลี่ยนผ่านสู่ ‘Embedded Insurance’ ใช้ปัญญาประดิษฐ์ (AI) เป็นช่องทางจัดจำหน่าย และกำหนดเบี้ยประกันภัยตามพฤติกรรมเฉพาะบุคคลอย่างเข้มข้น

ในเวทีเสวนาดังกล่าว ซึ่งประกอบด้วย ดร.สมพร สืบถวิลกุล กรรมการผู้จัดการใหญ่ บมจ.ทิพยประกันภัย วงกต โตแสง Head of Digital and Direct จาก AXA Thailand และ สิรวชญ์ ฉายะวาณิชย์ Head of Priceza Money ได้มีการนำเสนอข้อมูลและมุมมองที่สะท้อนถึงการเปลี่ยนแปลงในทุกมิติ

ไลฟ์สไตล์เปลี่ยน-นิยาม “ประกัน” ต้องเปลี่ยนตาม

ดร.สมพร สืบถวิลกุล ชี้ให้เห็นถึงการเปลี่ยนแปลงพื้นฐานว่า คนรุ่นใหม่ไม่ได้มองการครอบครองบ้านหรือรถยนต์เป็นทรัพย์สินหลัก แต่มองเป็นภาระ ไลฟ์สไตล์ที่เปลี่ยนไปนี้ทำให้รูปแบบการซื้อประกันต้องเปลี่ยนตาม สิ่งนี้ผลักดันให้เกิดเทรนด์ Embedded Insurance หรือประกันภัยที่ถูกฝังไปกับสินค้าและบริการ ทำให้การซื้อกรมธรรม์แบบดั้งเดิมลดความสำคัญลง ขณะเดียวกันเทคโนโลยีได้เปิดโอกาสให้เกิด Microinsurance หรือประกันภัยเบี้ยน้อย (Small Bite Insurance) ทำให้คนทุกกลุ่มสามารถเข้าถึงความคุ้มครองได้ง่ายขึ้น นอกจากนี้ เทรนด์สำคัญอื่น ๆ ที่กำลังเข้ามามีบทบาทคือ กระแสความยั่งยืน (ESG) ที่บริษัทประกันหันมาสนับสนุนเศรษฐกิจสีเขียวผ่านการให้ส่วนลดเบี้ยประกันกับอาคารประหยัดพลังงานและการลงทุนในธุรกิจ Net Zero สังคมสูงวัย (Aging Society) ที่ผลักดันให้ประกันชีวิตเปลี่ยนเป็น Lifetime Insurance เพื่อสร้างรายได้ให้เพียงพอต่อการใช้ชีวิตหลังเกษียณที่ยาวนานขึ้น และ Cyber Insurance ที่ขยายจากระดับองค์กรมาสู่ระดับบุคคลเพื่อรับมือความเสี่ยงออนไลน์

“ในอนาคตเราจะไม่ได้ “เดินไปซื้อ” ประกัน แต่ความคุ้มครองจะถูก “ฝัง” (Embedded) มากับสินค้าและบริการโดยอัตโนมัติ ไม่ว่าจะเป็นประกันความเสียหายที่มาพร้อมกับการซื้อสมาร์ทโฟน หรือประกันการเดินทางที่รวมอยู่ในการจองตั๋วเครื่องบิน โมเดลนี้จะทำให้ประกันกลายเป็นส่วนหนึ่งของไลฟ์สไตล์ที่ทำงานเบื้องหลังอย่างเงียบๆ และเปลี่ยนโฉมหน้าอุตสาหกรรมไปโดยสิ้นเชิง”

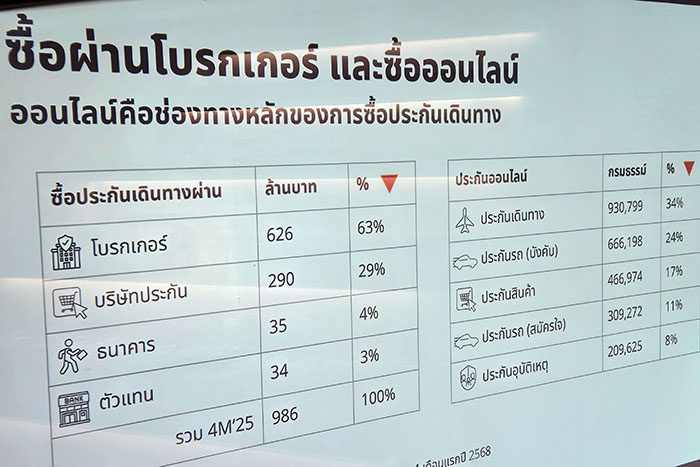

AI เขย่าช่องทางขาย-บริการดิจิทัลยังตามหลัง

วงกต โตแสง ชี้ให้เห็นภาพการเปลี่ยนแปลงของช่องทางดิจิทัลโดยใช้ “ประกันการเดินทาง” เป็นกรณีศึกษา ข้อมูลจาก คปภ. เผยว่าในช่วง 4 เดือนแรกของปี 2567 ประกันการเดินทางถูกซื้อผ่านช่องทางออนไลน์ถึงกว่า 9 แสนฉบับ ซึ่งสูงที่สุดในบรรดาประกันออนไลน์ทั้งหมด ข้อมูลเชิงลึกจาก AXA ยังชี้ว่าผู้บริโภคยอมจ่ายเบี้ยเฉลี่ยสูงถึง 1,000 บาทต่อกรมธรรม์เพื่อแลกกับความคุ้มค่าและบริการที่ดี โดยมีการวางแผนล่วงหน้าก่อนเดินทางเฉลี่ย 11-22 วัน

ประเด็นที่น่าจับตาที่สุดคือการก้าวขึ้นมาของปัญญาประดิษฐ์ วงกตเปิดเผยว่า ปริมาณการเข้าชมเว็บไซต์ประกันภัยจากแพลตฟอร์ม Generative AI อย่าง ChatGPT มีการเติบโตอย่างมีนัยสำคัญ และคาดว่าอาจมีสัดส่วนทราฟฟิกถึง 50% ของทราฟฟิกทั้งหมดในอีกไม่ถึงหนึ่งปีข้างหน้า ทำให้กลยุทธ์การตลาดต้องปรับสู่ Search Everything Optimization เพื่อให้ครอบคลุมทุกแพลตฟอร์ม เพื่อให้แน่ใจว่า AI จะ “เลือก” และ “แนะนำ” ผลิตภัณฑ์ของตน อย่างไรก็ตาม เขายอมรับว่าอุตสาหกรรมยังมีจุดอ่อนด้านประสบการณ์ลูกค้า โดยเปรียบเทียบว่า การเปลี่ยนแปลงข้อมูลในกรมธรรม์ยังใช้เวลาหลายวัน ซึ่งสวนทางกับบริการในอุตสาหกรรมอื่นที่ทำธุรกรรมเสร็จในไม่กี่นาที

แม้เทคโนโลยีด้านผลิตภัณฑ์จะก้าวไปไกล แต่การบริการกลับยังเป็นจุดอ่อนสำคัญของอุตสาหกรรม การเปลี่ยนแพ็กเกจมือถือหรือเพิ่มวงเงินบัตรเครดิตใช้เวลาเพียงไม่กี่นาที แต่การแก้ไขข้อมูลในกรมธรรม์ประกันภัยอาจต้องรอเป็นวัน ๆ ปัญหานี้สร้างปรากฏการณ์ “Easy to Buy, Hard to Stay” ที่แม้จะดึงดูดลูกค้าใหม่ได้ง่ายด้วยช่องทางดิจิทัล แต่ก็ไม่สามารถรักษาลูกค้าไว้ได้ในระยะยาวหากประสบการณ์หลังการขายยังคงล่าช้าและซับซ้อน

ประกันรถยนต์ โจทย์ใหญ่ “เฉพาะบุคคล-EV-ออนไลน์”

สิรวชญ์ ฉายะวาณิชย์ กล่าวว่า ตลาดประกันรถยนต์ว่ากำลังเผชิญ 3 ความท้าทายหลัก ประการแรกคือนโยบายบังคับระบุชื่อผู้ขับขี่ ซึ่งจะนำไปสู่ระบบที่คล้าย “เครดิตบูโรด้านการขับขี่” ทำให้ประวัติการเคลมจะติดตามตัวผู้ขับขี่ไป และเปลี่ยนการแข่งขันจากราคาไปสู่บริการ โมเดล “รถรุ่นเดียวกัน เบี้ยเท่ากัน” กำลังจะหมดไป นโยบายบังคับระบุชื่อผู้ขับขี่จะเป็นจุดเริ่มต้นของระบบที่คล้าย “เครดิตบูโรด้านการขับขี่” อย่างเต็มรูปแบบ ประวัติการเคลมและพฤติกรรมเสี่ยงจะ “ติดตัว” ผู้ขับขี่ไป ไม่ว่าคุณจะย้ายไปทำประกันกับบริษัทใดก็ตาม คนที่ขับรถดี ปลอดภัย จะได้รับเบี้ยประกันที่ถูกลงอย่างเป็นรูปธรรม ในขณะที่คนที่มีความเสี่ยงสูงจะต้องจ่ายในราคาที่สะท้อนความเสี่ยงของตนเอง นี่คือยุคที่การแข่งขันจะไม่ได้วัดกันที่ราคาตั้งต้น แต่วัดกันที่ “บริการ” ที่จะมัดใจลูกค้าดี ๆ ให้อยู่ต่อ

ประการที่สองคือความท้าทายของ รถยนต์ไฟฟ้า (EV) ซึ่งยังมีเบี้ยประกันสูงจากหลายปัจจัย ทั้งค่าซ่อมที่แพง ปัญหาอะไหล่ที่เคยเกิดกรณีลูกเห็บถล่ม เทคโนโลยีใหม่ ๆ ที่ซับซ้อนและความผันผวนของราคารถในตลาดโลก ทั้งหมดนี้เป็นโจทย์ที่บริษัทประกันต้องหาโมเดลที่เหมาะสมมารองรับ

ประการสุดท้ายคือการซื้อประกันรถยนต์ออนไลน์ แม้จะมีราคาถูกกว่าการซื้อผ่านตัวแทนถึง 17-18% แต่ยังมีสัดส่วนเพียงประมาณ 10% เนื่องจากความซับซ้อนของผลิตภัณฑ์ที่มีตัวเลือกมาก ทำให้ผู้บริโภคส่วนใหญ่ยังคงเลือกความสะดวกในการปรึกษาตัวแทนมากกว่า

อาจกล่าวได้ว่า อุตสาหกรรมประกันภัยไทยต้องเร่งปรับตัวในทุกมิติ ตั้งแต่โมเดลธุรกิจ ผลิตภัณฑ์ ช่องทางจัดจำหน่าย ไปจนถึงการยกระดับบริการดิจิทัล เพื่อให้สามารถตอบสนองต่อความต้องการของผู้บริโภคและภูมิทัศน์ทางเทคโนโลยีที่เปลี่ยนแปลงไปอย่างรวดเร็ว

ข่าวอื่น ๆ ที่น่าสนใจ

เจาะยุทธศาสตร์ AI ไทย: เมื่อ AI คือ ‘ทางรอด’ ไม่ใช่ ‘ทางเลือก’

จริยธรรมสื่อยุค AI: เมื่อ ‘ความจริง’ ถูกท้าทาย และสมองอาจถูก ‘ถอดรหัส’