การวิเคราะห์ข้อมูล ไม่ใช่เพียงแค่ส่วนเสริมของบริษัทประกัน แต่คือ หัวใจสำคัญ ที่ตัดสินความประสบความสำเร็จของธุรกิจ และสร้างผลกำไรได้อย่างยั่งยืน ภายในงานสัมมนา InsureX forum 2025 : uncertainty to transformation จัดโดย Priceza ที่ผ่านมา กษิดิศ สตางค์มงคล เจ้าของเพจ Datarockie ได้กล่าวถึงความสำคัญของการวิเคราะห์ข้อมูล ที่บริษัทประกันภัยต่างทุ่มเงินลงทุนมหาศาล เพื่อที่จะได้ตัวเลขที่มั่นคงใกล้เคียงความเป็นจริงทั้งหมด และสร้างผลลัพท์ที่แตกต่างกันในการแข่งขัน

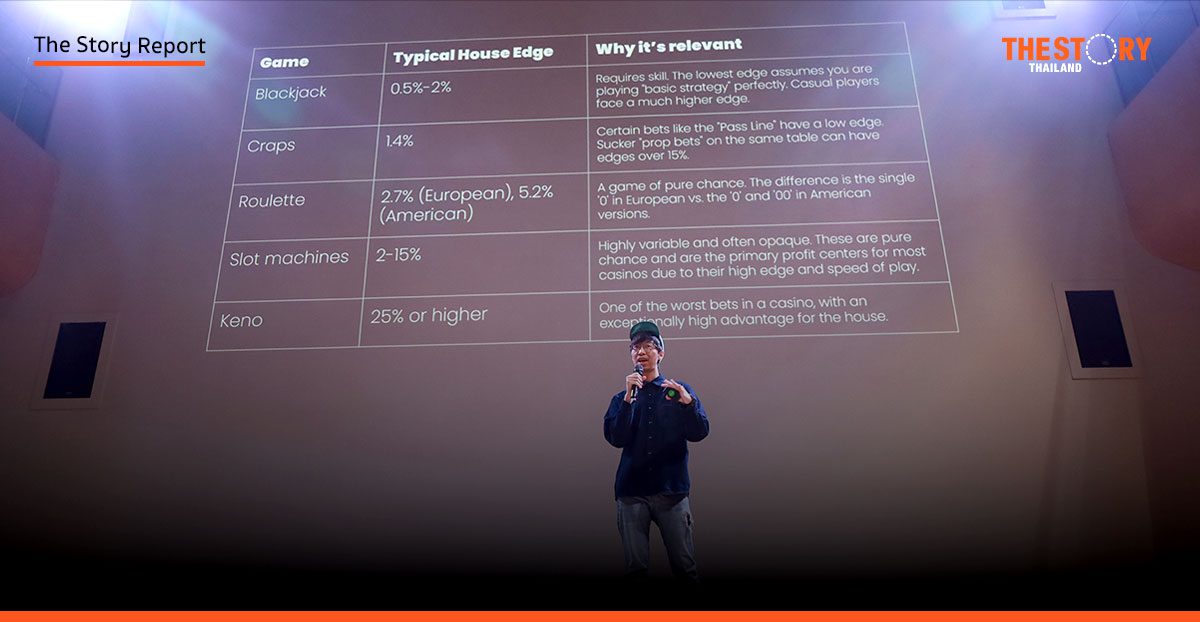

กษิดิศให้ความเห็นไว้ว่า ระบบคาดการณ์ความเสี่ยง (Calculated Risk) ของบริษัทประกันนั้นคล้ายคลึงกับ ระบบ House Edge: Return to Player (RTP) ที่ ถูกออกแบบ โดยคาสิโน ซึ่งเป็นระบบที่จะทำให้เจ้าของคาสิโนมั่นใจได้ว่าตนจะได้กำไรจากการเดิมพันของผู้เล่นในระยะยาว ยกตัวอย่างเช่น เลข 0 กับ 00 ของเครื่องรูเล็ต ถูกใส่เข้ามาเพื่อให้ผู้เล่นมีโอกาสเสีย เงิน เดิมพันมากขึ้น ซึ่งสามารถสร้างกำไรให้คาสิโนได้มากกว่า 5% โดยประมาณ

อย่างไรก็ตาม แม้หลักการจะคล้ายกัน แต่ความต่างที่สำคัญของสองระบบนี้คือ ความเสี่ยง (Risk) ที่บริษัทประกันคำนวณนั้นมาจาก ผลของธรรมชาติ ซึ่งไม่สามารถควบคุมได้เหมือนกับระบบ RTP ที่มีตัวเลขตายตัว นั่นทำให้โจทย์สำคัญของบริษัทประกันคือการ คำนวณ ตัวเลขความเสี่ยงดังกล่าวให้ออกมาได้แม่นยำและใกล้เคียงความเป็นจริงมากที่สุด เพื่อที่จะสามารถกำหนดราคาของเบี้ยประกันให้ไม่ขาดทุน หรือสร้างกำไรทดแทนจากการเคลมประกันของลูกค้าได้

การคำนวณความเสี่ยง: หัวใจของการกำหนดเบี้ยประกัน

กษิดิษได้ยกตัวอย่างกรณีสมมุติง่าย ๆ ว่า หากบริษัทประกันบริษัทหนึ่งคำนวณอัตราการเกิดอุบัติเหตุรถชน (Rate of Car Accident) พบว่าจากรถยนต์ 1,000 คัน มีการเคลมประกัน 2% หรือ 20 คัน และวงเงินการเคลม (Coverage) อยู่ที่ 400,000 บาท บริษัทจะมีความเสี่ยงรวม (Risks) ที่ต้องจ่ายทั้งหมด 8 ล้านบาท (20 คัน x 400,000 บาท) จากข้อมูลนี้ ทางบริษัทจะทราบทันทีว่าต้องตั้งเบี้ยประกันไม่ต่ำกว่า 8,000 บาทต่อคัน เพื่อให้ไม่ขาดทุนจากการเคลม (8,000 บาท x 1,000 คัน = 8,000,000 บาท)

การคำนวณความเสี่ยงไม่ได้จำกัดอยู่แค่ประกันยานยนต์เท่านั้น แต่ยังครอบคลุมประกันทุกประเภท ยกตัวอย่างเช่น ในประกันสุขภาพ จะมีการเก็บตัวเลข Life Expectancy หรืออายุขัยเฉลี่ยของบุคคล ณ ช่วงอายุเริ่มต้นที่กำหนด เช่น ประชากรที่มีอายุ 30-35 ปี มักมีอายุเฉลี่ยอยู่ที่ประมาณ 49.7 ปี ซึ่งตัวเลขนี้มีความสำคัญอย่างยิ่งในการกำหนดเบี้ยประกันชีวิตประเภทคุ้มครองความตาย เพราะหากอายุเฉลี่ยของประชากรต่ำ เบี้ยประกันก็ต้องสูงขึ้นเพื่อหวังผลกำไรในระยะสั้น แต่ถ้าอายุเฉลี่ยสูง เบี้ยประกันก็ไม่จำเป็นต้องสูงมากนัก แต่เน้นทำกำไรในระยะยาวแทน

ดังนั้นจุดสำคัญที่แต่ละบริษัทจะต้องแข่งขันกันก็คือความสามารถในการรวบรวมข้อมูลประชากรจากแหล่งต่าง ๆ ไม่ว่าจากวิธีการการคัดกรอง (Screening) การสำรวจ (Survey) หรือสังเกตพฤติกรรมผู้บริโภคผ่านการตั้งระดับประกันชั้น 1 2 และ 3 โดยผู้บริโภคที่เลือกซื้อประกันชั้น 1 จะสามารถคาดเดาได้ว่าอาจจะเป็นบุคคลที่มีนิสัยการขับรถที่ประมาทจนเกิดอุบัติหตุบ่อยครั้ง ทำให้ต้องซื้อประกันชั้น 1 เพื่อให้สามารถคุ้มครองอุบัติเหตุได้ทุกระดับ เป็นต้น

ข่าวอื่น ๆ ที่น่าสนใจ

จริยธรรมสื่อยุค AI: เมื่อ ‘ความจริง’ ถูกท้าทาย และสมองอาจถูก ‘ถอดรหัส’

The Green Algorithm: AI ทางรอดของโลก พิสูจน์แล้วทำได้จริง